จำกัดความเสี่ยงด้วย Position Sizing

http://www.sornhoon.com/d-position-sizing.aspx?stLink=d-position-sizing.aspxเงินทุนตั้งต้น 1,000,000 บาท

ใช้ 2% Rule สูตร

ทุนเสี่ยง (Risk amount) = เงินทุนทั้งหมด (Account size) x 2%

1,000,000 x 2/100 = 20,000 บาท

จำกัดการขาดทุนทั้งพอร์ตไม่เกิน 20,000 บาท ต่อการเทรดทั้งหมด ล้างพอร์ตแล้วต้องไม่เสียเงินเกิน 2 หมื่น เต็มที่ 5% แล้วมาแบ่งไม้การเทรด (ขยับเพิ่มเมื่อ wining ratio เราเกิน 60% หักค่าคอมแล้ว)

จำกัดการเสียเงินต่อการเทรดที่ 20%

ซอยเงินเป็นกองๆ ว่ากองไหนสำหรับเทรดหุ้นตัวไหน เทรดแบบไหน

1. ซื้อลงทุน run trend

2. ซื้อทำรอบ swing

3. ซื้อเร็วขายเร็ว

การ Sizing

ซื้อหุ้น A ราคา 100 บาท ตัดขาดทุนที่ 95 บาท

Trade size = 20,000/(100-95) = 4,000 หุ้น หรือ 400,000 บาท

ถ้า trade ครั้งแรก ขาดทุน คัทที่ 95 บาท ขาดทุนทั้งสิ้น 20,000 เหลือเงิน 980,000 บาท

ทุนเสี่ยงเหลือ = 980,000 บาท

ทุนเสี่ยงครั้งต่อไป = 980,000 x 2% = 19,600 บาท

ซื้อหุ้น B ราคา 200 บาท ตัดขาดทุนที่ 190 บาท

Trade size = 19,600/(200-190) = 1960 หุ้น หรือใช้เงิน 392,000 บาท

ถ้าบังเอิญ มีกำไร ไปขายได้ที่ 220 บาท เงินทุนจะเป็น 1,019,200 บาท

การซื้อไม้ที่ 2 รอหุ้นมันวิ่งขึ้นแล้วยก stop ตาม เมื่อ stop มันข้ามต้นทุนไปแล้ว ขายยังไงก็กำไร เงินที่เรายอมเสี่ยงก้อนแรก เอามาคิดสำหรับก้อนต่อไป

ปรากฏเงินไม่พอ เราก็มาคำนวณว่าสมควรเอาเงินส่วนอื่นมาลงเพิ่มมั้ย เงินส่วนอื่นที่แช่ไว้อันไหนคุ้มค่ากว่ากัน ก็เอาเงินไปลงตรงนั้น ถ้า RRR ไม่ถึง 3 ไม่คุ้มไม่ต้องลงทุน

1. วัตถุประสงค์ ของ Position Sizing

วัตถุประสงค์ของ position sizing คือหนึ่งในเครื่องมือที่ใช้ในการควบคุมความเสี่ยง

(risk managment) โดยการกำหนด exposure หรือหน้าต่างความเสี่ยงไว้ในปริมาณที่เราควบคุมได้

และยอมรับได้

พูดเป็นภาษาชาวบ้านคือ ควบคุมให้

"ขาดทุนไม่เกิน XX เปอร์เซ็นต์" นั่นเอง

ระบบที่ดี คือระบบที่ได้กำไร

ระบบที่ได้กำไร ไม่ได้หมายความว่าจะขาดทุนไม่ได้

ระบบที่ได้กำไรมากกว่าขาดทุนเป็นระยะเวลายาวนาน

คือระบบที่ดี

ไม่มีระบบใด perfect สมบูรณ์พร้อม

ไม่มีใครที่ไม่เคยพลาด

ดังนั้น risk management จึงเป็นหัวใจของการลงทุนทุกรูปแบบ

- 2. Position Sizing

อันนี้เป็น original turtles คือระบบออกแบบมาสำหรับตลาด commodity ซึ่งใช้ margin ค่อนข้างสูง (คือวางเงิน 5%) โดยหลักการคือ เมื่อราคาเปลี่ยนแปลง (ลดลงถ้า long หรือเพิ่มขึ้น ถ้า short)

ถึงจุดที่จะต้องตัดสินใจ stop loss (ขายเมื่อ long หรือซื้อคืนเมื่อ short) จะต้องขาดทุนไม่เกิน threshold ที่เราตั้งไว้

เช่น ใน original turtle ตั้งกฎไว้ว่า การเปิด position หนึ่งครั้ง จะขาดทุนได้แค่ 1%

ของมูลค่าพอร์ท วิธีการคำนวณว่า จะซื้อ (หรือ short) ได้แค่ไหน ก็คือใช้วิธีคำนวณย้อนกลับ จากจุดนี้ครับ

- 3. Example for Stock Trading

ยกตัวอย่างเลยละกัน

สมมุติว่า:

* พอร์ทผมมีขนาด 1 ล้านบาท

* ผมเล่น trading สำหรับหุ้นตัวนึง ราคาปัจจุบัน 100 บาท

* ผมตั้งกฎขาดทุนที่ 2% ของพอร์ทต่อการเข้าซื้อ 1 ครั้ง

A) กำหนด position size จากราคา

ถ้าสมมุติระบบของเรา กำหนดให้ stop เมื่อราคาลงไป

95 บาท (หลุด low เก่าหรืออะไรก็แล้วแต่)

นั่นก็คือ เราจะขาดทุน 5.5% (รวมคอมฯ)

ในการ stop loss

เนื่องจากเราตั้งเป้าว่า จะขาดทุนต่อการเปิด position

ไม่เกิน 2% ต่อครั้ง แสดงว่าเราซื้อหุ้นได้แค่ 2/5.5

ของทั้งพอร์ท คือ 36% ของ 1 ล้านบาท

หรือ 360,000 บาท หรือ 3,600 หุ้นนั่นเอง

เพราะเมื่อเราคำนวณกลับ

3,600 x 100 บาท + คอมฯ = 360,808.92 บาท

เมื่อ cut loss ที่ 95 บาท

3,600 x 95 บาท - คอมฯ = 341,231.53 บาท

สิริรวมแล้ว ขาดทุน 19,577.39

หรือไม่เกิน 2% จาก 1 ล้านบาทนั่นเอง +

- เพื่อให้ complicate มากขึ้น

เราสามารถกำหนดให้มีการเข้าซื้อแบบปิรามิดได้ เช่น ซื้อครั้งแรก 100 ขาย cut loss ที่ 95 ซื้อครั้งที่สอง ถ้าขึ้นไป 105 ยก stop loss ขึ้นมาที่ 99

ถ้าสมมุติเราซื้อแล้ว 3,600 หุ้น และราคามันวิ่งไป 105 เราก็ต้องซื้อ lot ที่สอง ทีนี้ จะซื้อเท่าไหร่ครับ ที่จะทำให้ขาดทุนไม่เกิน 20,000 บาท เหมือนเดิม เมื่อราคาหล่นกลับมาที่ 99 บาท

จะได้ว่า จำนวนหุ้นที่เราจะซื้อได้ใน lot สองที่ 105 บาท

คือ 2,200 หุ้น

#1 : 3,600 x 100 บาท + คอมฯ = 360,808.92 บาท

#2 : 2,200 x 105 บาท + คอมฯ = 231.519.06 บาท

รวมถือ 5,800 หุ้น ทุน 592,635.82 บาท

ถ้าต้องขาย stop loss ที่ 99 บาท

5,800 x 99 - คอมฯ = 572,909.77 บาท

คือขาดทุน 592,635.82 - 572,909.77 = 19,418.20 บาท

หรือไม่เกิน 2% จากวงเงินเล่นหุ้น 1 ล้านบาทนั่นเอง

ที่เขาเรียก Pyramid buying เพราะจะเห็นว่า

ยิ่งซื้อขึ้นไปสูง จำนวนหุ้นจะยิ่งน้อยลงครับ

|

|

|

เช่น หุ้น ABC ราคาทุน 30 บาท

Stop loss คือ 28 บาท

Profit Target คือ 34 บาท

หลักการคำนวณควรจะให้อัตราส่วนของขาดทุนกำไรไม่ต่ำกว่า 1 ต่อ 2 ถึงจะคุ้มค่ากับการลงทุน แต่กำไรเป้าหมายเท่าไหร่ต้องดูจากการประเมินกราฟมาก่อนแล้ว

ทีนี้จะลงทุนเท่าไหร่ โดยปกติเขาจะคิดคำนวณ stop loss ต่อเดือนจาก 8% ของเงินลงทุนทั้งหมด

เช่น เงินในพอร์ตมี 1 แสน การขาดทุนที่ยอมรับได้คือ 8,000 บาท ทีนี้เราก็จะกระจายลงทุนกี่ครั้ง สมมุติ 8 ครั้ง นั่นก็คือ 1% ได้ 8 รอบ เท่ากับเราขาดทุนได้รอบละ 1,000 บาท (อันนี้อยู่ที่ขนาดของใจว่ารับได้แค่ไหนจะมากกว่านี้หรือน้อยกว่านี้ก็ได้แล้วแต่เรา)

แล้วเราจะเข้าซื้อABC ที่ราคา 30 บาท

Stop Loss ที่ประเมินไว้คือ 28 บาท ก็คือ 2 บาทต่อหุ้น ก็คือซื้อได้ 500 หุ้นนั่นเอง เท่ากับว่าลงทุนได้ที่ 500x30 =15,000 บาท

หลักวิธีการคำนวน Stop loss

http://www.investmentory.com/2013/09/stop-loss.html

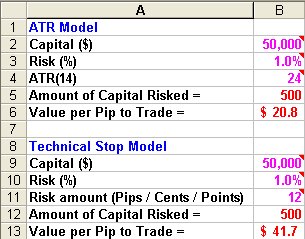

Position Sizing

เงินในบัญชี = $50,000

เงินในบัญชี = $50,000

ค่าความเสี่ยงต่อการเทรดแต่ละครั้ง (Risk per trade) = 1% =

0.01 x 50,000) = $500

ค่า ATR(14) = 24 pips

Position Size = Risk per trade / ATR(14) = 500 / 24 = $20.83 per pip of movement

เราก็จะได้ค่าที่ $20 ต่อ pip และถ้าราคาเดินผิดทางเกิน 24 pips เราก็จะเสียเงินที่ 24 x $20 = $480 (เกือบ $500).

0.01 x 50,000) = $500

ค่า ATR(14) = 24 pips

Position Size = Risk per trade / ATR(14) = 500 / 24 = $20.83 per pip of movement

เราก็จะได้ค่าที่ $20 ต่อ pip และถ้าราคาเดินผิดทางเกิน 24 pips เราก็จะเสียเงินที่ 24 x $20 = $480 (เกือบ $500).

ส่วน แบบที่ 2 เราจะรู้จุด Stop Loss ก่อนดังนั้น สิ่งที่เราต้องรู้ก็คือ ราคาที่แตกต่างจากจุดเข้ากี่ Pips สมมติว่าครั้งนี้เป็น 12 Pips เราจะนำค่านี้มาคำนวณหา Position Size ที่เหมาะที่จะเข้า ซึ่งดูการคำนวณได้ตามตัวอย่างข้างล่าง

วิธี นี้สามารถใช้ได้ทั้งระหว่างวัน หรือ EOD แต่ยังมีอีกจุดที่ต้องคำนึงถึงก็คือ มือใหม่หลายๆคน มักจะมีเงินในบัญชีน้อยกว่า ที่ต้องการเสี่ยง บางครั้งมือใหม่จะมีคำถามในใจว่า $1,000 พอหรือเปล่า ซึ่งก็ขึ้นกับ Broker ว่ายอมให้เราเข้าด้วยเงินสัดส่วนแค่ไหน สมมติว่า เรามีเงิน $1,000 และค่าความเสี่ยงเท่าากับ 1% ก็หมาความว่าเราเสี่ยงได้ไม่เกิน $1 ต่อการเข้าแต่ละครั้ง ถ้า Stop Loss ที่ 24 Pips ก็เท่ากับเราเสี่ยงแค่ 41 cent แต่ปัญหาอยู่ที่ว่าบาง Broker บังคับให้เราต้องเข้าในอัตราที่สูงกว่าที่เราควรจะเสี่ยง ซึ่งมีทางเลือกได้อยู่ 3 ทางก็คือ

1. เพิ่มอัตราความเสี่ยง

2. เพิ่มจำนวนเงินลงทุน คงอัตราความเสี่ยงไว้

3. ไม่เข้าเทรดเมื่อคำนวณแล้วความเสี่ยงสูงกว่าที่ควรเข้า

stop loss หยุดการขาดทุน โดยการ cut loss

โดยหลักๆมีสามวิธี

1 การกำหนดจุด ออก

โดยใช้ %การเปลี่ยนแปลงของราคา เช่น เข้าซื้อหุ้น A ที่ราคา 1.20 บาท และกำหนดstop lossโดยใช้ Risk amount = 2% ก็คือ 20,000บาท ทีนี้ก็มาคำนวนดูว่าจะซื้อได้กี่หุ้น

จำนวนหุ้นที่ซื้อได้ คือ 200,000 / 1.20 = 166,666 หุ้น

Exit คือ 200,000-20,000 = 180,000 บาท

ดังนั้นจุด stop loss จะเท่ากับ 180,000 / 166,666 = 1.08 บาท

2 Technical

เช่นเข้าซื้อหุ้น A ที่ราคา1.20บาทโดยใช้หลัก Peaks and troughs กำหนดว่าจะ stop loss เมื่อราคาหลุดจากโลว์เดิม สมมติว่าโลว์เดิมอยู่ที่ 1.11 ความเสี่ยงต่อหุ้นคือ 1.20-1.10 = 0.10 บาท ดังนั้นเราจะซื้อได้ 20,000 / 0.10 = 200,000 หุ้น x 1.20 = 240,000 แต่เนื่องจากเราแบ่ง Maximum limit per position ไว้ไม่เกิน 200,000 บาท เราจึงซื้อหุ้นได้เพียง 200,000 / 1.20 = 166,666 หุ้น หรือในความเป็นจริงคือ 166,600 หุ้น ต้องปัดลงเท่านั้นห้ามปัดขึ้นนะครับ 555 (ถ้าคิดค่าคอมมิชชั่นด้วย ก็จะซื้อได้น้อยกว่านี้เล็กน้อยครับ)

3 การใช้ Average true range 10วัน หรือ ATR(10) มาใช้ในการกำหนดจุด stop loss

สมมติว่าเราซื้อหุ้น Aที่ราคา 1.20 บาท และใช้ 2ATR(10) เป็นจุด stop

ถ้า ATR (10) = 0.04

Stop loss = 1.20-[2 x ATR(10)]

= 1.20-0.08

= 1.12 บาท

ความเสี่ยงก็คือ 0.08 บาท ดังนั้นเราจะซื้อหุ้นได้ 20,000/0.08 = 250,000หุ้น แต่เนื่องจากเรากำหนดไว้ว่าจะซื้อไม่เกิน 200,000 บาทต่อ position ดังนั้นเราก็สามารถซื้อได้แค่ 200,000 / 1.20 = 166,666 หุ้นเท่านั้น

http://www.ideatechnical.com/14768644/atr-stop-loss

ปล. ทำแบบทดสอบใน settrade.com ว่าเป็นนักลงทุนประเภทไหน ได้คำตอบนี้

| เป็นตัวของตัวเอง (Individualist) |

| คุณเป็นคนมีความเชื่อมั่นในตัวเองสูง เป็นผู้ที่มีความสุขในการตัดสินใจเองเช่นเดียวกันกับนักผจญภัย จะต่างกันก็ตรงที่ว่าจะตัดสินใจอย่างรอบคอบระมัดระวัง หลังจากมีดุลพินิจอย่างถี่ถ้วนแล้ว เป็นคนที่ต้องการลงทุนแบบมุ่งหวังผล และมักลงทุนด้วยตนเอง แต่ถ้าไว้ใจให้ผู้จัดการกองทุนมืออาชีพจัดการลงทุนให้แล้ว ก็มักจะไม่เข้ามายุ่งเลย |

No comments:

Post a Comment